Immobilienpreise in Deutschland trotzen der Coronakrise und steigen weiter.

Besonders interessant war 2020 die Entwicklung im Umland der Großstädte: Während die Preise in letzteren bereits angeheizt waren, zogen sie in manchen angrenzenden Landkreisen und kreisfreien Städten noch stärker an als in den Städten. Dieses Phänomen war besonders in den Regionen von München und Berlin zu beobachten. Einerseits liegt es daran, dass die Preise im Umland immer noch günstiger sind als in den Großstädten. Andererseits kam 2020 hinzu, dass sich viele Menschen angesichts der Corona Einschränkungen nach mehr Platz, einem Garten oder einem Balkon sehnten.

Das Risiko, dass es in manchen Regionen Deutschlands zu einer Blasenbildung am Immobilienmarkt gekommen ist – und dass diese lokalisierte Immobilienblase 2021 platzt – muss ernst genommen werden.

Um die Lage besser einzuschätzen, lohnt sich ein Blick auf die USA und das Platzen der dortigen Immobilienblase während der letzten Finanzkrise (2007 bis 2010). Dieses Beispiel folgt nämlich genau den typischen Phasen einer Spekulationsblase.

Die steigende Wohneigentumsquote in den USA

[optin-monster slug=“dkl4i9wi9zyig4d10wit“]In den USA stieg die Wohneigentumsquote von 64% im Jahr 1990 auf 69% im Jahr 2004, und blieb bis 2006 auf diesem Wert.

Der Anstieg war einer großzügigeren Kreditvergabe der Banken zu verdanken. Dies erlaubte auch den Einkommensschwächeren, Immobilien zu erwerben. Somit wurden immer mehr Darlehen an Kunden mit höherem Bonitätsrisiko vergeben.

Immobilienboom dank großzügiger Kreditvergabe

Durch die erhöhte Nachfrage nach Immobilien und die großzügigere Vergabe von Krediten stiegen auch die Immobilienpreise. Die Banken verkauften die von ihnen vergebenen Kredite weiter, indem sie verbrieft und als Geldanlage angeboten wurden.

Dies wurde gleichzeitig zu einem guten Nährboden für Immobilienspekulanten. Das „Fix und Flip“ Modell – also Immobilien kaufen, renovieren und innert kurzer Zeit zu einem Profit weiterzuverkaufen – gewann an Popularität, auch unter privaten Käufern.

Hohe Verschuldung privater Haushalte

Lange Zeit hatte die Wertsteigerung ihrer Immobilien auch einen positiven Einfluss auf die Lebensqualität der Selbstnutzer. So wurde das wachsende Eigenkapital im Eigenheim oft als Hebel benutzt, um den Konsum zu finanzieren.

Für die verschuldeten Haushalte mit geringem Einkommen wurden die Kreditzahlungen jedoch immer schwieriger zu verkraften. Nicht nur stiegen diese an, die Sparquote von US Konsumenten lag 2007 auch auf dem tiefsten Punkt der letzten zwanzig Jahre.

Anstieg der Ausfallquote und der Zwangsvollstreckungen

Als die Ausfallquote zunahm, wurde es auch für die Banken immer schwieriger, die Kredite zu refinanzieren. Da die Immobilienpreise fielen, reichte sehr oft die Sicherheit der Banken für die von ihnen vergebenen Kredite nicht mehr aus. So stieg die Anzahl Zwangsvollstreckungen, und viele überschuldete Eigentümer verloren ihr Eigenheim.

Von der Bankenkrise zur Rezession

Gleichzeitig wurde klar, dass die verbrieften Kredite als Geldanlage keineswegs so sicher waren, wie sie ursprünglich angepriesen wurden. Banken erlitten auch durch den Kauf solcher Wertpapiere Verluste, die sie selber kaum verkraften konnten. Manche gingen unter, andere wurden mit Staatshilfe gerettet.

Die Bankenkrise führte zu Jobverlusten, nicht nur im Bankensektor. Denn es wurden weniger Kredite vergeben, weniger investiert, weniger konsumiert. Der Immobiliencrash in den USA führte somit zu verheerenden wirtschaftlichen – und auch gesellschaftlichen – Konsequenzen.

Immobilienblase Deutschland vs. USA: Ein Vergleich

Zurück nach Deutschland im Jahr 2021. Zwar sind Immobilienpreise – vor allem in Großstädten – wie schon zuvor besprochen mittlerweile hoch.

Doch sowohl die finanzielle Lage der privaten Haushalte als auch die Rahmenbedingungen sind in Deutschland im Vergleich zu den USA sehr unterschiedlich.

Höhere Sparquote

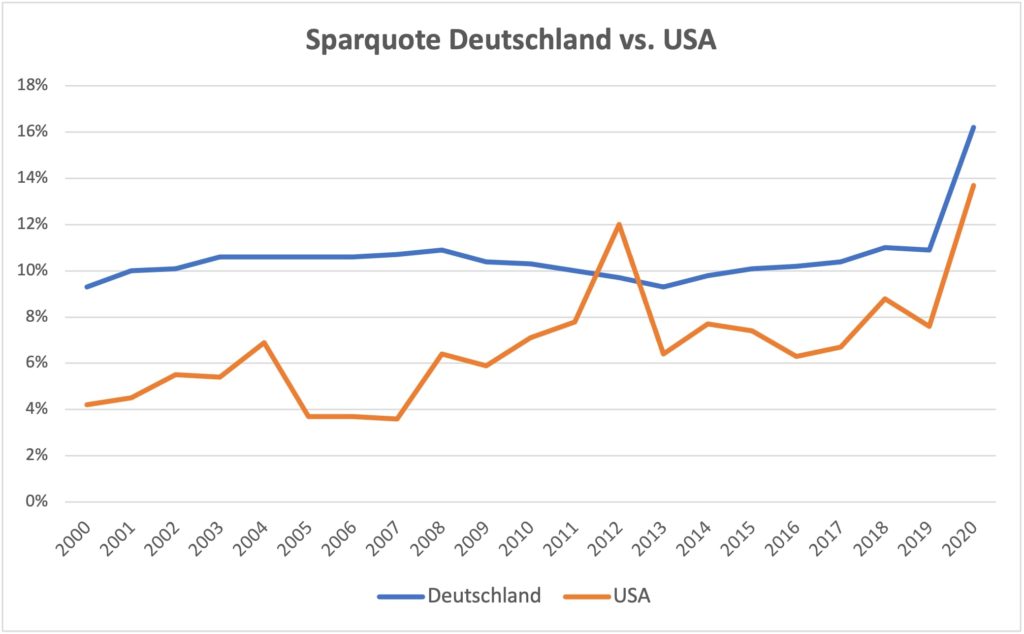

Während in den USA die Sparquote privater Haushalte in den Jahren 2006 und 2007 einen Tiefpunkt unter 4% erreichte und somit auch meistens weit unter 10% lag, erreichte die Sparquote in Deutschland im Jahr 2019 11% und lag in den letzten zwanzig Jahren fast nie unter 10%. Außerdem sprang die Sparquote in Deutschland 2020 auf 16% angesichts der Corona bedingten Einschränkungen.

Niedrigere private Haushaltsverschuldung

Gemessen an ihrem Einkommen ist die private Verschuldung von US-Amerikanern (Kreditkarte, Auto, etc, aber Immobiliendarlehen nicht mitgezählt) mit 26% ungefähr doppelt so hoch wie der europäische Durchschnitt (ca. 13%). Deutschland liegt heutzutage unter 10%, und somit weit unter den 18% in den USA vor der Finanzkrise.

Striktere Mietpreisregulierung

Hinzu kommen Unterschiede, wenn es um Wohnungspolitik und Regulierung geht. So wurde in Deutschland mit der Mietpreisbremse schon signifikant in die Entwicklung der Mieten eingegriffen – und auf lokaler Ebene – mit dem Berliner Mietendeckel umso mehr.

Solche Maßnahmen haben auch schon kurz vor der Coronakrise zu einem Sinken der Mieten – und gewissermaßen der Immobilienpreise – beigetragen, und somit eine Überhitzung des Marktes in manchen Regionen vermieden.

Unterschiedliche Besteuerung

Die Spekulationsfrist bei Immobilien und die Besteuerung zu einer oft höheren Rate als in den USA sind weitere Faktoren, die das „Fix und Flip“ Modell in Deutschland weniger attraktiv machen.

Fazit: Ein Immobiliencrash in Deutschland ist unwahrscheinlich

Zwar ist der Markt in manchen deutschen Großstädten überhitzt – von einer bundesweiten Immobilienblase in ganz Deutschland kann aber nicht die Rede sein. Denn in zahlreichen Regionen außerhalb der Ballungszentren stagnieren oder sinken die Immobilienpreise sogar, ganz besonders im Osten.

Eine höhere Sparquote und eine niedrigere Verschuldung der privaten Haushalte sorgen bereits dafür, dass die deutsche Bevölkerung heute viel besser für eine Krise vorbereitet ist als die USA es 2006 vor der Finanzkrise waren.

Es ist somit äußerst unwahrscheinlich, dass deutsche Haushalte und Investoren so schnell ihre Immobilien veräußern müssten wie damals in den USA. Dies umso weniger angesichts der staatlichen Maßnahmen zur Coronahilfe, welche Mieter, Eigentümer und gewissermaßen auch Vermieter in dieser Krise unterstützen.

Zwar wird eine Verlangsamung der Transaktionen und der allgemeinen Aktivität am deutschen Immobilienmarkt zu beobachten sein, solange die Lockdown Maßnahmen andauern. Von einem Immobiliencrash kann jedoch kaum die Rede sein. Sicherlich wird es aber Einzelfälle von finanziell angeschlagenen Eigentümern und Investoren geben, die auch dazu führen, dass die Anzahl Zwangsversteigerungen in Deutschland wieder ansteigt.

Ein schwächerer Immobilienmarkt bietet eine Chance

Die Coronakrise wird zweifellos manchen geduldigen Käufern eine Chance bieten, günstig an eine Immobilie zu kommen. Es kann aber auch gut sein, dass eine allfällige Schwäche am Immobilienmarkt nur vorübergehend ist. Denn Wohnraum bleibt in Deutschland knapp, Zinsen niedrig, und Sachwerte sind nach wie vor eine bessere Anlage als das Geld auf dem Sparkonto. Und, wie oben besprochen, ist die Sparquote der Deutschem im letzten Jahr signifikant gestiegen.

Ein Immobiliencrash würde den meisten nicht helfen

Abschließen möchte ich mit einer falschen Vorstellung, die viele von dem Platzen einer Immobilienblase haben: Nämlich dass dies gut für das Gemweinwohl ist, da Immobilienpreise – und somit auch Mieten – endlich wieder sinken.

Zwar werden sich manche freuen, wenn sie endlich viel günstiger eine Immobilie kaufen oder mieten können. Doch ist es auch sehr wahrscheinlich, dass ihre finanzielle Lage nach dem Immobiliencrash nicht mehr dieselbe sein wird wie zuvor: Kein Job mehr, oder nur noch mehr ein geringeres Einkommen. Weniger Ersparnisse. Und es wird viel schwieriger geworden sein, ein Darlehen von der Bank für den Hauskauf, oder einen Kredit zur Finanzierung eines Autos oder eines Urlaubs zu erhalten.

Denn ein Immobiliencrash hilft am Ende nur den Wenigsten. Und schon gar nicht den Einkommensschwächeren oder der Mittelklasse. Das hier besprochene Beispiel der USA zeigt es eindeutig.

Pingback: Fallstudie US Immobiliencrash: Bald auch in Deutschland? – FinanzFeed

Der etwas andere Finanzblogroll!

Der Finanzblogroll von Finanzportal News ist eine etwas andere Blogroll als du sie bisher vielleicht kennst, den sie sieht nicht nur modern aus, sondern bietet dir als Finanzblogger auch enorme Vorteile. In anderen Finanzblogroll’s werden deine Beiträge nur für kurze Zeit mit einem Link gestärkt, meist auch nur mit einem nofollow Link.

Doch auf Finanzportal News wird jeder Beitrag von dir veröffentlicht und du erhältst starke Dofollow Backlinks für deine SEO Texte in deinen geschriebenen Beiträgen.